19%

Popular

Popularidad

19%

Ranking de Columnas

Publicidad

Este análisis con resumen se realiza con IA (🤖) y puede tener imprecisiones. leer el texto original 📑

Columna Actual

Columnas Similares

Publicidad

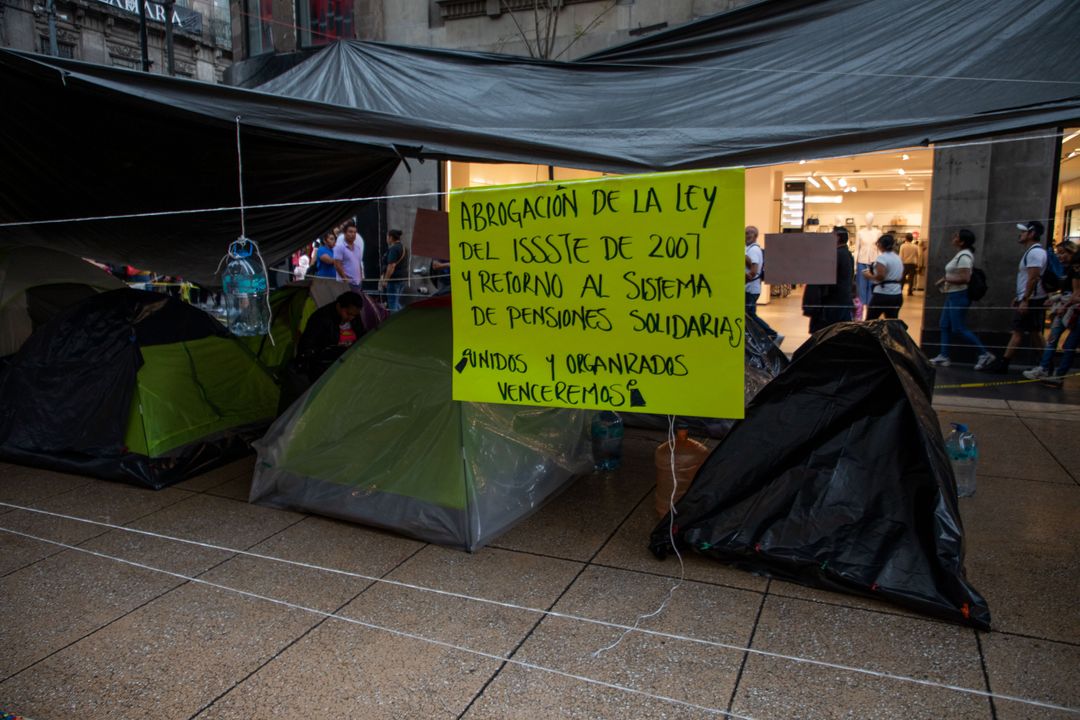

El Fondo de Pensiones para el Bienestar (FPB) no garantiza pensiones justas y representa un creciente subsidio público al sistema privado Afore.

Un dato importante del resumen es que el autor propone un futuro donde la colaboración entre la inteligencia humana y la artificial potencie la creatividad y la resolución de problemas.

La ASF recuperó más de 300 millones de pesos el año pasado por fondos del gasto federalizado congelados.

El dictamen de KPMG revela que Pemex fue entregado con un déficit de patrimonio similar al que recibió López Obrador, a pesar de sus promesas de rescate y soberanía energética.

Publicidad

El Fondo de Pensiones para el Bienestar (FPB) no garantiza pensiones justas y representa un creciente subsidio público al sistema privado Afore.

Un dato importante del resumen es que el autor propone un futuro donde la colaboración entre la inteligencia humana y la artificial potencie la creatividad y la resolución de problemas.

La ASF recuperó más de 300 millones de pesos el año pasado por fondos del gasto federalizado congelados.

El dictamen de KPMG revela que Pemex fue entregado con un déficit de patrimonio similar al que recibió López Obrador, a pesar de sus promesas de rescate y soberanía energética.

:quality(70)/cloudfront-us-east-1.images.arcpublishing.com/elfinanciero/4XJXIXAZK5BGBPIKCLL7NRQEJI.jpg)